دسترسی مناسب به شبکه ها و امکانات حمل و نقلی ، تامین پایدار و بهینه اقلام استراتژیک مواد اولیه و تجهیزات تولیدی ، نبود مشکل تامین آب و انرژی و استفاده از تکنولوژی های به روز تولیدی از جمله مزیت های رقابتی شرکت محسوب می شود. به کارگیری اقتصادی و بهینه منابع مالی و عملیاتی به منظور تداوم و توسعه فعالیت های عملیاتی بیزینس از جمله وظایف اصلی مدیریت است. هیات مدیره شرکت نیز با هدف کاهش ریسک کمبود سنگ آهن ؛ برنامه تملک معادن ، استفاده چندباره از قراضه آهن و خرید معادن در سایر کشور ها را در دستور کار خود قرار داده است.

فولاد خوزستان از معدود شرکت های بازار سرمایه بوده که چهار مرحله پشت سرهم از محل سود انباشته سرمایه خود را افزایش داده است. شرکت هایی قادر به انجام این نوع افزایش سرمایه هستند که از ثبات سود آوری قابل توجهی برخوردار بوده و به اصطلاح جز ” شرکت های استخوان دار ” بازار سرمایه محسوب می شوند. سرمایه اسمی شرکت در شهریور 1401 با افزایش 7 هزار میلیارد تومانی از محل سود انباشته به 19 همت رسید. گروه توسعه اقتصادی پایندگان با مالکیت 46% سهام این غول فولادی ، سهامدار عمده آن محسوب شده و در تعیین سیاست های مالی و عملیاتی این شرکت نقش کلیدی دارد.

این پیشرو صنعت فولاد در نخستین فصل دوره مالی 1402 موفق به پوشش 70% سود خالص سال گذشته شده و با انتشار سوپر گزارش خود اهالی بازار سرمایه را سوپرایز کرده است. ناگفته نماند که با توجه به عملکرد چشمگیر شرکت در گزارشات ماهانه و ثبت جهش های متوالی عملیاتی ، بازار نیز انتظار چنین گزارش فوق العاده ای را از این غول فولادی داشت.

رشد درآمد های عملیاتی در کنار کنترل هزینه های تولیدی ، غایت هر تیم مدیریتی می باشد ؛ اصلی که در فولاد خوزستان به وضوح قابل رویت است. در مدت 3 ماهه نخست دوره مالی 1402 ، با وجود رشد 8.8 هزار میلیارد تومانی درآمد های عملیاتی ، بهای تمام شده فعالیت های تولیدی به نحو مطلوبی مدیریت شده و نتیجه آن در جهش 70% سود ناخالص شرکت قابل مشاهده است. سود ناخالص واحد تجاری با رشد 2.7 همتی به 6.6 هزار میلیارد تومان رسیده است. گفتنی است که حاشیه سود این دوره نیز 31% محاسبه شده که در مقایسه با سایر رقبا ، در سطح مطلوبی قرار دارد که آن هم ثمره سرمایه گذاری های بلندمدت مدیریت با هدف تکمیل زنجیره ارزش است.

درآمد های عملیاتی فصل بهار شرکت 21.5 همت گزارش شده است. این عدد دستاورد بزرگی برای شرکت است ؛ چرا که معادل 41% درآمد دوره قبلی و 27% درآمد بودجه شده دوره 1402 است. با توجه به عملکرد فراتر از انتظار شرکت در فصل بهار ، بازار انتظار تعدیلات مثبت سنگین در بودجه عملیاتی 1402 و در نتیجه لمس تارگت های بالاتر سود هر سهم را دارد.

هزینه های اداری تشکیلاتی شرکت ، برخلاف بسیاری از واحد های بورسی ، رشدی کمتر از نرخ تورم را نشان می دهد و با افزایش 360 میلیاردی نسبت به مقطع مقایسه ای به 1.25 هزار میلیارد تومان رسیده است.

این غول فولادی در نخستین فصل دوره مالی 1402 موفق به پوشش کامل سود عملیاتی سال مالی قبل شده است که نوید بخش آینده بسیار روشن شرکت می باشد. نتیجه اعمال سیاست های اثربخش در خصوص کنترل هزینه های بیزینس ، کسب 5.5 هزار میلیارد تومان سود عملیاتی بوده که نسبت به مقطع مقایسه ای ، جهش سنگین 2.2 همتی را نشان می دهد. شایان ذکر است که حاشیه سود عملیاتی این غول فولادی نیز 26% محاسبه شده است.

تسهیلات بانکی در محیط هایی اقتصادی که نرخ تورم بالایی دارند ، از جمله گزینه های جذاب تامین مالی به شمار می رود ؛ چرا که با گذر زمان نرخ بهره موثر تسهیلات در مقایسه با نرخ تورم بسیار مقرون به صرفه خواهد بود. مدیریت واحد تجاری نیز با علم به این موضوع ، در مدت 3 ماهه ابتدایی دوره 1402 ، 785 میلیارد تومان تسهیلات از سیستم بانکی دریافت و به واحد تجاری تزریق کرده است.

ماحصل فعالیت های شرکت در فصل بهار ، شناسایی 4.6 هزار میلیارد تومان سود خالص معادل 24 تومان سود به ازای هر سهم بوده که نسبت به مقطع مشابه ، 1.5 همت رشد را نشان می دهد. سود خالص دوره 1401 ، 6.67 همت گزارش شده است ؛ فلذا این یکه تاز صنعت فولاد تنها در مدت 3 ماه ، موفق به پوشش 70% سود خالص سال قبل شده است.

ساختار سرمایه بهینه و کارآمد تضمین کننده ثبات عملیات شرکت در سال های آتی است. ساختار سرمایه فخوز از سلامت بالایی برخوردار بوده و در انتهای خرداد 1402 از 51% حقوق مالکانه و 49% بدهی تشکیل شده است . لازم به ذکر است که حساب سود انباشته مانده ای معادل 12.3 همت داشته ؛ فلذا شرکت به راحتی می تواند مجددا از این محل سرمایه خود را افزایش داده و از معافیت های مالیاتی در نظر گرفته شده نفع ببرد.

مدیریت واحد تجاری توجه ویژه ای به دارایی های ثابت شرکت دارد ؛ چرا که حفظ و توسعه عملیات شرکت به آنها وابسته است. به همین منظور ، در فصل بهار مبلغ 1.34 هزار میلیارد تومان بابت تحصیل دارایی های ثابت مشهود سرمایه گذاری شده که مبلغ این سرمایه گذاری معادل 30% سود خالص این مدت می باشد.

پرش چشمگیر 500% وجوه نقد عملیاتی نگرانی از بابت ریسک نقدینگی برای سهامداران شرکت باقی نگذاشته است. در انتهای خرداد 1402 ، 4.79 هزار میلیارد تومان وجوه نقد عملیاتی گزارش شده که نسبت به مقطع مقایسه ای جهش 6 برابری را نشان می دهد.

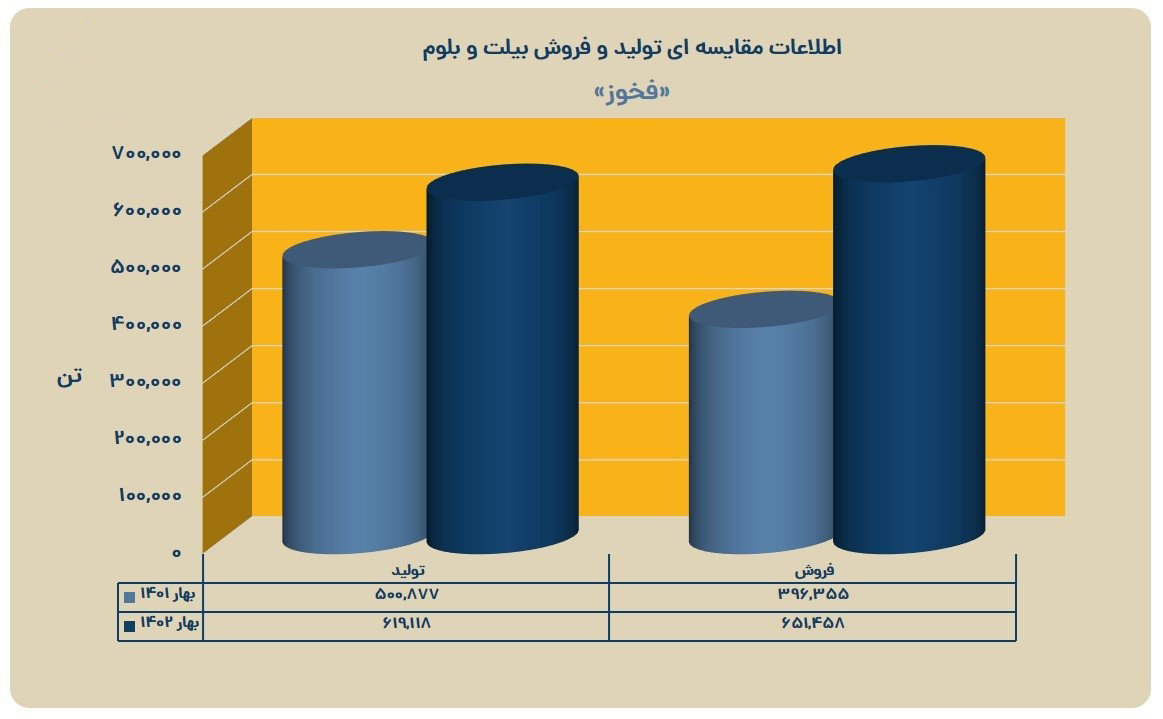

بلوم و بیلت با سهم 62% در سبد درآمدی فصل بهار ، محصول استراتژیک شرکت محسوب می شود. در این مدت 3 ماهه ، 620 هزار تن از این محصول تولید شده که مبین رشد 24% تناژ تولیدی است. در پی رشد تولید ، تناژ فروش این محصول نیز جهش سنگین 64% را ثبت کرده و با 255 هزار تن افزایش به 652 هزار تن رسیده است.

در فصل بهار ، نرخ معاملاتی بیلت و بلوم در بازار های داخلی و صادراتی تقریبا یکسان بوده و هر تن از این محصول به نرخ میانگین 20.6 میلیون تومان برای مشتریان فاکتور شده است. نرخ مذکور تقریبا 40% بالاتر از نرخ دوره مقایسه ای است. مقاصد صادراتی شرکت کشور های منطقه منا و خاور دور ذکر شده است.

به طبع تغییرات بنیادی مثبت ( رشد تولید ، فروش و نرخ فروش ) ، درآمد شرکت از محل فروش این محصول استراتژیک به میزان 7.5 هزار میلیارد تومان معادل 130% جهش داشته و از 5.8 به 13.4 هزار میلیارد تومان رسیده است.

خلاصه عملکرد مالی شرکت به شرح زیر است:

تحلیل حساسیت سود هر سهم نیز به شرح زیر ارائه شده است:

این تحلیل بر مبنای تولید 3.8 میلیون تن شمش فولاد ، متوسط نرخ صادراتی 484 دلار و نرخ تسعیر 38.300 تومانی تهیه شده است.